Ilegalidad de créditos fiscales emitidos bajo sentencias no firmes.

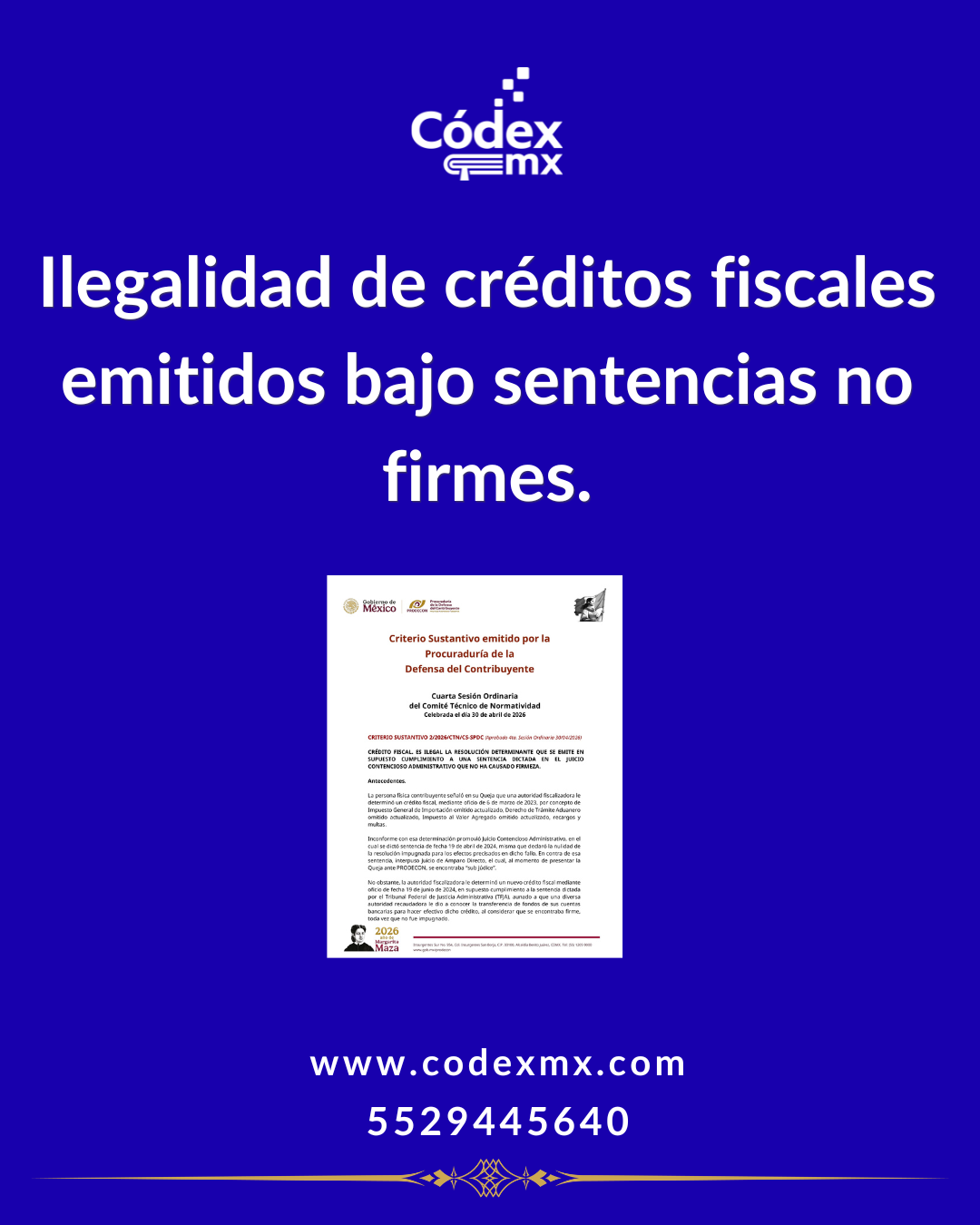

En el marco de la Cuarta Sesión Ordinaria del Comité Técnico de Normatividad, celebrada el 30 de abril de 2026, la Procuraduría de la Defensa del Contribuyente (PRODECON) aprobó el Criterio Sustantivo 2/2026/CTN/CS-SPDC. Este pronunciamiento técnico establece la ilegalidad de las resoluciones determinantes de crédito fiscal emitidas en supuesto cumplimiento a sentencias del Tribunal Federal de Justicia Administrativa (TFJA) que aún no han causado firmeza.

El criterio emana de un caso donde una autoridad fiscalizadora determinó un nuevo crédito fiscal mientras la sentencia de nulidad original se encontraba bajo revisión en un Juicio de Amparo Directo (sub júdice). Pese a la falta de definitividad, la autoridad recaudadora procedió a la inmovilización y transferencia de fondos de las cuentas bancarias del contribuyente, argumentando una supuesta firmeza administrativa derivada de la instrucción de sus áreas jurídicas.

La PRODECON determinó que el cumplimiento de una sentencia solo es exigible y legalmente válido cuando esta ha causado ejecutoria. Al no haber constituido cosa juzgada, la determinación del TFJA permanece en un estado de expectativa, careciendo de fuerza imperativa para sustentar un nuevo acto de molestia. La emisión de una resolución determinante en estas condiciones se clasifica como un acto arbitrario que vulnera los derechos fundamentales de legalidad, seguridad y certeza jurídica.

Finalmente, tras la concesión del amparo al contribuyente en octubre de 2025, la autoridad fiscal reconoció el principio de que "lo accesorio sigue la suerte de lo principal", dejando insubsistente el crédito viciado el 31 de marzo de 2026. Este criterio refuerza la protección del patrimonio del contribuyente frente a ejecuciones prematuras de actos administrativos que no gozan de firmeza judicial, sentando un precedente crítico para la defensa fiscal en México.