Por qué la "Generalidad" es el filtro más ignorado.

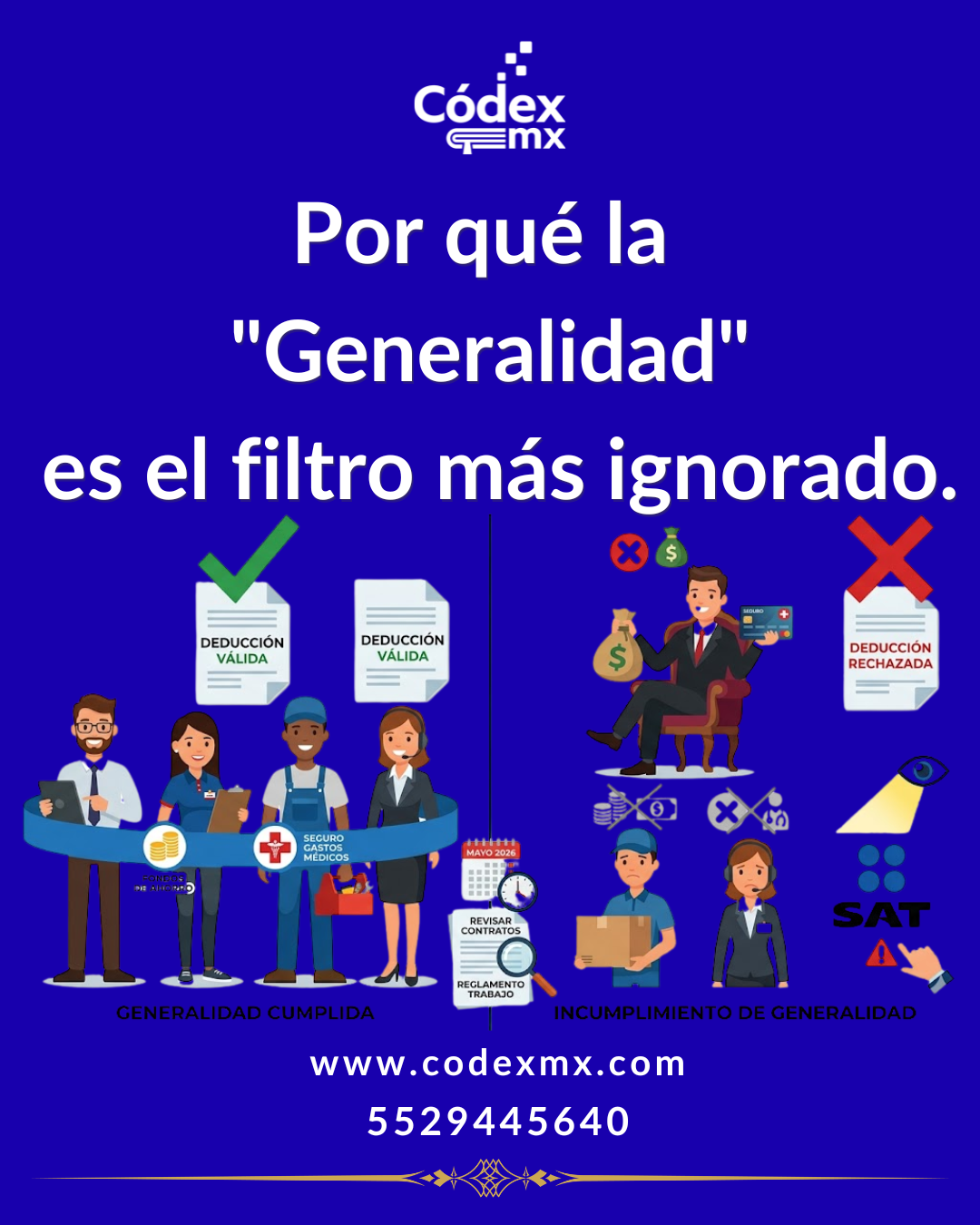

En la búsqueda de optimizar la carga fiscal, muchas empresas recurren a otorgar beneficios adicionales a sus empleados, como fondos de ahorro o seguros de gastos médicos mayores. Sin embargo, un error técnico que persiste en 2026 es el incumplimiento del principio de "generalidad". El SAT ha sido muy claro: si un beneficio no se otorga a todos los trabajadores de una misma categoría, la deducción pierde su validez fiscal.

El criterio es simple pero riguroso. La deducibilidad de las prestaciones de previsión social depende de que estas sean aplicadas de forma equitativa. Hemos detectado casos donde las empresas intentan deducir seguros para directivos que no tienen una contraparte equivalente para el personal operativo, lo cual resulta en el rechazo total de la deducción durante las revisiones electrónicas. La autoridad no cuestiona que la empresa sea generosa, sino que la "generalidad" sea el marco bajo el cual se opera.

Antes de cerrar el mes de mayo, revise sus contratos de previsión social. Asegúrese de que las políticas de beneficios estén correctamente documentadas en el Reglamento Interior de Trabajo y que, en caso de existir diferencias, estas se basen en criterios de categoría o antigüedad plenamente justificados y no en discrecionalidad. La inversión en talento es excelente, siempre y cuando la estrategia fiscal esté debidamente blindada bajo el marco de la LISR.