Sobre el criterio de la autoridad fiscal para realizar el análisis de estas deducciones.

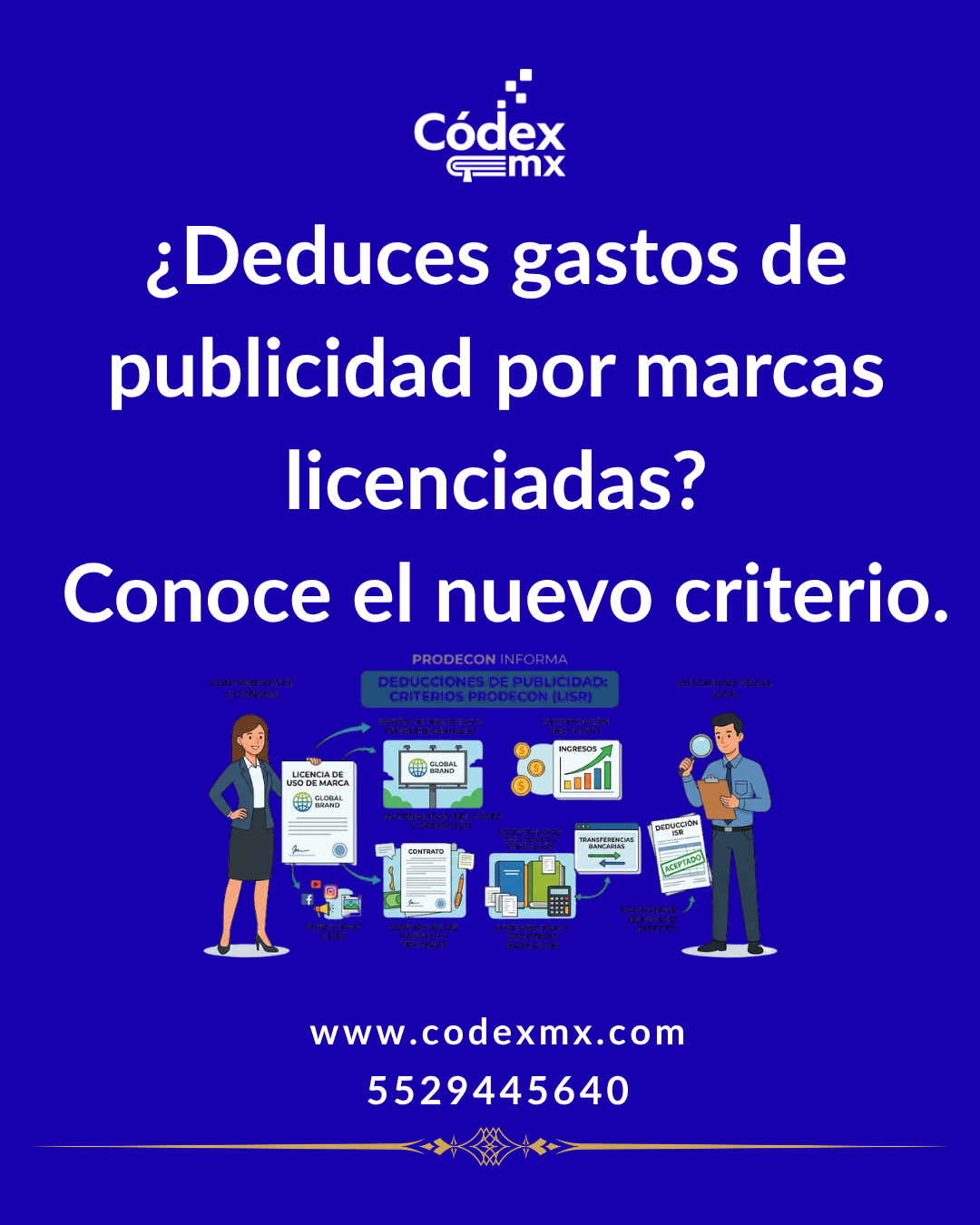

La Procuraduría de la Defensa del Contribuyente (Prodecon) emitió el Análisis Sistémico 8/2025, abordando una problemática crítica: el rechazo de deducciones por gastos de publicidad y propaganda en contribuyentes que utilizan marcas mediante licencias de terceros o partes relacionadas.

Frecuentemente, la autoridad fiscal objeta estas deducciones bajo el argumento de que el beneficio es exclusivo para el dueño de la marca. Sin embargo, la autoridad ha precisado que estos gastos son procedentes siempre que se acredite su estricta indispensabilidad y una clara razón de negocios.

Para asegurar la deducibilidad bajo el Impuesto sobre la Renta (ISR), los contribuyentes deben cumplir con:

Justificación económica: Demostrar que el gasto repercute directamente en la generación de sus propios ingresos.

Materialidad y Trazabilidad: Contar con contratos detallados, registros contables y medios probatorios (transferencias y depósitos) que amparen la operación.

Acreditación de condiciones: Precisar riesgos asumidos, beneficios obtenidos y la vinculación entre el objeto social y el bien publicitado.

En operaciones con proveedores extranjeros, es fundamental analizar los Tratados para Evitar la Doble Tributación. Si enfrentas dificultades con este tipo de deducciones, Prodecon ofrece asesoría gratuita y servicios de queja a través del correo atencionalcontribuyente@prodecon.gob.mx o en su chat en línea.

Conoce más aquí: https://www.gob.mx/prodecon/articulos/prodecon-te-informa-sobre-el-criterio-de-la-autoridad-fiscal-para-realizar-el-analisis-de-estas-deducciones?idiom=es